ChatGPT

ChatGPT Hoe gaan onze verzekeraars om met sales-kansen?

Vergelijkingssites, voordeligere tarieven, de beste deals, overal kom je tegenwoordig reclame en advertenties tegen van verzekeraars. Ze schreeuwen bijna letterlijk om onze aandacht. Maar wat gebeurt er als ze eenmaal onze aandacht hebben?

De renaissance van de klantwaardering

‘Het belang van de klant’ staat de afgelopen jaren bij menig CEO, met dank aan de crisis, weer bovenaan de agenda. Met deze renaissance van de klantwaardering moeten we natuurlijk verheugd zijn. Het is ook nogal hot om tegenwoordig als onderneming te propageren dat je de dialoog met je klant aangaat. Daarom hebben we de proef op de som genomen en bij verzekeraars gekeken hoe het klantcontact bij hen verloopt. We hebben een onderzoek gehouden onder tien verzekeraars en gekeken naar hun reactiesnelheid via de kanalen die ze tot hun beschikking hebben. En om de uitdaging niet te complex te maken, hebben we met name hun reactiesnelheid op een sales-kans via inbound-telefoon, Twitter, Facebook, e-mail en de website onderzocht.

Sales-kansen bij 10 verzekeraars

Het ging om de volgende kant-en-klare sales-kans: “Ik wil meer weten over de rechtsbijstandsverzekering, waar kan ik terecht?” Met alle nieuwe directe en online kanalen en mogelijkheden moet het vandaag de dag mogelijk zijn om deze kans direct te herkennen en erop in te springen. En gezien het ruime aanbod aan spelers en producten in de verzekeringsmarkt, zou je verwachten dat de focus volledig ligt op het zo goed en snel mogelijk ‘closen’ van een dergelijke lead.

De verzekeraars die we onderzocht hebben zijn ASR, Delta Lloyd, OHRA, Aegon, Reaal, Interpolis, Inshared, Univé, Nationale Nederlanden en Klaverblad. Het is een mengeling van direct writers en niet direct writers: verzekeraars die direct met een consument zaken doen of uitsluitend via een tussenpersoon of adviseur handelen. Deze definities moeten we tegenwoordig alleen niet te letterlijk nemen.

Reactietijd van tien dagen via e-mail en formulier

De eerste indruk was al opmerkelijk: Inshared en Univé beloven ons binnen twee werkdagen een reactie te geven, waar de overige verzekeraars vijf of zelfs tien(!) werkdagen nodig hebben. Het is uiteraard verstandig om een slag om de arm te houden als je een reactie toezegt, maar tien werkdagen oogt op het eerste gezicht wel erg ruim genomen. Daarbij is het natuurlijk interessant of een bevestigingsmail wordt meegeteld als reactie, of dat het gaat om een inhoudelijke reactie met het advies, de opvolging of antwoord op de vraag.

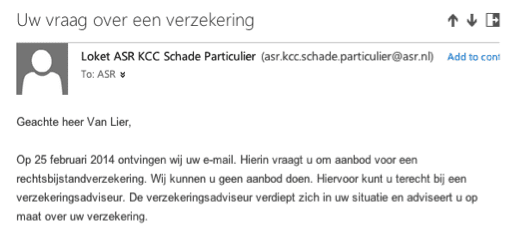

Op een enkeling na, krijgen we van alle verzekeraars netjes binnen twee werkdagen een reactie. De enkeling, Aegon, had een storing in haar systeem waardoor de ontvangstbevestiging pas na acht werkdagen kon worden verstuurd: de daadwerkelijke reactie kwam twee dagen later, krap tien werkdagen na dato. Close-call. Het systeem van de Rabobank-partner van Interpolis in Utrecht zal trouwens ook een storing hebben: tot nu toe hebben we de door Interpolis beloofde reactie nog steeds niet ontvangen. Het systeem van ASR verloopt ook niet geheel vlekkeloos, want mijn naam is verkeerd gespeld en het gaat over Rechtsbijstand, niet een Bromfiets. De reacties die wel zijn ontvangen variëren trouwens van een ietwat gepersonaliseerde email tot een simpele auto-reply ‘uw email is ontvangen en u ontvangt binnen 10 werkdagen een antwoord van ons.’

Verbazingwekkend snel via Facebook en Twitter

Gelukkig zijn de verzekeraars op social media een stuk actiever. Als we namelijk onze sales-kans via social media verspreiden, zijn ze er als de kippen bij. Delta Lloyd geeft ons zelfs binnen tien(!) minuten een reactie op ons Twitter-bericht. Univé begint op dit gebied zelfs al enige vorm van cross-channeling te vertonen, hun reactie via Twitter: ‘Beste, inmiddels heb ik je bericht op Facebook beantwoord, wij zijn je graag van dienst. MvG.’ Onze Tweets aan OHRA, Inshared en Klaverblad zijn helaas onbeantwoord gebleven.

Op Facebook zijn onze berichten wel allemaal netjes beantwoord. Net als onze tweets, hebben we trouwens op al onze berichten dezelfde dag nog een reactie gekregen. Geen onverdienstelijk resultaat wat betreft de reactiesnelheid dus.

Sommige verzekeraars hebben de cross-channelsmaak te pakken

We zien hier trouwens dat er naast Univé meerdere verzekeraars zijn die de cross-channel-smaak te pakken hebben gekregen. Zowel Delta Lloyd als Interpolis refereren in hun Facebook-reactie aan ons Twitter bericht. Opmerkelijk genoeg is dit ook voor Klaverblad van toepassing: ‘P.S. We hebben gezien dat je deze vraag ook via Twitter hebt gesteld. We kiezen ervoor om via Facebook te antwoorden.’ Onze vorige opmerking moeten we dus nuanceren: nee, Klaverblad heeft niet gereageerd op onze tweet, maar dit was een door hun bewuste keuze (waarom eigenlijk?). Inshared doet een verwoede omnichannel-poging door te verwijzen naar het contactformulier op de website, maar heeft hierbij helaas niet meegekregen dat wij hier twee dagen geleden al gebruik van hebben gemaakt én een antwoord hebben gekregen!

De dialoog met de klant lijkt er al aardig in te komen bij de verschillende verzekeraars. De correspondentie via social media verloopt over het algemeen snel en redelijk soepel. De ‘afsluiting’ van het gesprek is alleen nog niet helemaal helder. We krijgen netjes antwoord op onze vraag, of we worden doorverwezen, maar er lijkt nog wel een stuk opvolging te missen, de lead is immers nog niet ‘geclosed’.

Telefonisch afhandelen vs. doorsturen naar website

Zoals aangegeven zitten er in de groep direct- en niet-direct writers. Dit is dan ook de reden dat niet elke verzekeraar telefonisch bereikbaar is, met uitzondering van de klantenservice. De reactiesnelheid via telefoon is logischerwijs niet relevant, maar we zijn wel benieuwd naar de behulpzaamheid en opvolging van onze sales-kans. We kunnen namelijk (al dan niet) direct via de website onze verzekering afsluiten, maar we willen natuurlijk ook graag weten of we aan een tussenpersoon kunnen worden geholpen, of een offerte kunnen ontvangen. Het resultaat is vrij wisselend: van Univé en OHRA hebben we direct na het telefoontje een offerte per email ontvangen. De dame van OHRA verdient in deze een bijzondere vermelding, zij was zo scherp dat gedurende het gesprek er een offerte in de e-mail kwam.

Bij Delta Lloyd, Aegon, Reaal en Nationale Nederlanden werden we vriendelijk doorverwezen naar de website, om daar zelf op zoek te gaan naar een tussenpersoon in de buurt. Klaverblad liet zien dat het anders kan, we kregen netjes het telefoonnummer door van de dichtstbijzijnde tussenpersoon en de link op de website waar we meer informatie kunnen vinden. ASR, Interpolis en Inshared waren telefonisch niet bereikbaar.

Er valt nog veel te winnen

Al met al hebben we een apart gevoel overgehouden aan dit onderzoek. Ja, verzekeraars zijn daadwerkelijk in staat om snel contact met een prospect op te nemen. Ook begint het dialoog met de klant er, met name op social media, al aardig in te komen. Maar de afhandeling, het einde van het ‘gesprek’, is nog hiet helemaal wat het moet zijn. Een lead moet namelijk wel geclosed worden. En wat is de toegevoegde waarde als je een klant alleen doorverwijst naar de plek waar men in eerste instantie is begonnen met zoeken (de corporate website)?

We krijgen de indruk dat de consument op zichzelf is aangewezen bij het willen afsluiten van een nieuwe verzekering. In de meeste gevallen werd de sales opportunity niet volledig benut en bijna afgewimpeld alsof het een klacht betrof, om vervolgens nauwelijks tot niet op te volgen. Een eerste stap is gemaakt in termen van reactiesnelheid via social media, maar het zal verzekeraars goed doen om niet uit het oog te verliezen waar het uiteindelijk om draait: de klant. En hier mag best nog meer aandacht aan besteed worden.

Bron foto intro: finnopress.com

Over de auteurs